Как Вы оцениваете текущее состояние рынка общественного питания? Оправдались ли Ваши ожидания с точки зрения операционных и финансовых результатов в 2018 году?

Прогнозируя показатели 2018 года, мы не ждали никаких коммерческих чудес. И год ничем нас принципиально не удивил: как операционные, так и финансовые результаты соответствуют ожидаемым величинам, а наблюдаемый небольшой рост мы оцениваем как корреляцию инфляции. В сети Harat`s Russia отдельно взятые предприятия растут в среднем на пять-семь процентов в год. Общий оборот компании показывает более высокие темпы роста: мы наращиваем показатели по работе с поставщиками, увеличивается количество пабов в разных городах страны. Открыты три новых предприятия в Москве, также стартовали пабы в Красноярске, Брянске, Орле и Мурманске. В целом же состояние рынка общественного питания можно охарактеризовать как стабильное при сохранении тенденции к незначительному росту.

В 2018 году впервые за 5 лет отмечается рост реальных доходов россиян на 0,1%. Какие изменения в потребительском поведении Вы заметили за прошедший год? Наблюдаете ли улучшение покупательской способности клиентов?

Выводы о характере изменений в потребительском поведении и покупательской способности наших гостей мы делаем исходя из сформировавшейся по итогам года математики. И все наши опорные цифры – размер среднего чека и количество посещений – увеличения не отражают. Находясь на уровне 2016-17 гг., данные показатели едва ли могут свидетельствовать о росте доходов населения.

Прошлым летом в России прошел Чемпионат мира по футболу. Как Вы оцениваете результаты работы сети в этот период? Расскажите, пожалуйста, получилось ли сформировать базу новых лояльных клиентов после проведения мундиаля или эффект от мероприятия был только краткосрочным?

Чемпионат мира по футболу – мероприятие такого масштаба, которое, безусловно, оказывает свое влияние и на отрасль в целом, и на отдельно взятые сети и предприятия. Ярче всего это влияние проявилось, разумеется, в тех городах, где Harat`s и мундиаль фактически пересеклись. Полтора месяца чемпионата – это время возрастания выручки в городах проведения турнира на 50-100 процентов. В городах, где непосредственно игры не проводились, тоже наблюдался рост, усиливавшийся в момент трансляции матчей с участием российской сборной. Всем хорошо понятно, что любое – даже самое крупное и значимое – мероприятие имеет свои пространственно-временные рамки, за которыми начинается обычная жизнь. Единственным исключением в нашей сети стал Санкт-Петербург. Это город, где с завершением чемпионата не началось снижение выручки. Хотя это, как мне видится, в большей степени связано не с мундиалем как таковым, а с высоким интересом к Питеру вообще – как со стороны россиян, так и со стороны зарубежных туристов.

В текущих экономических условиях рестораторам тяжело завоевать лояльность потребителей. Какими инструментами Вы пользуетесь для привлечения и удержания клиентов? На что делаете ставку: акции, сезонное меню, атмосфера в заведении, сервис, качество блюд и др.?

Маркетинговый инструментарий Harat`s достаточно разнообразен: мы регулярно запускаем акции для гостей, делаем спецпредложения по блюдам и напиткам, активно работаем с соцсетями и т.д. Но атмосфера – это главное. Это то, что делает паб пабом. А живой и энергетически наполненной эта атмосфера становится благодаря главным носителям барной культуры – нашим барменам! В компании большое внимание уделяется обучению барменов, внедрению мотивационных и развивающих программ для них. Бармен Harat`s – это тот человек, который может по-настоящему стать лицом заведения и заслужить не просто лояльность, а настоящую любовь гостей!

Сегодня многие компании используют социальные сети в качестве механизма продвижения. Какие задачи для Вас решает данный канал коммуникации? На каких площадках наблюдаете наибольшую отдачу? Привлекаете ли блогеров / инфлюенсеров для рекламы сети?

Аудитория Harat`s очень динамичная, современно мыслящая и активно использующая социальные сети. Этот канал коммуникации очень важен для сети. Традиционно франчайзи в разных городах сами организуют SMM-кампании (в том числе – и с участием местных блогеров), ведут свои аккаунты в ВК и Instagram. Именно эти площадки наиболее продуктивны для нас. Главная идея контента наших соцсетей – Harat`s как бренд. Также значимым блоком в работе Instagram пабов Harat`s является event-направление – продвижение вечеринок, фестивалей, других локальных мероприятий.

Многие пивные заведения привлекают клиентов крафтовым пивом. В 2019 году в Госдуму внесли законопроект, согласно которому производители пива и пивных напитков должны изготавливать продукцию по ГОСТу. Прокомментируйте, как Вы готовитесь к нововведениям, которые вступят в силу в случае принятия законопроекта.

При формировании пивного ассортимента Harat`s мы, прежде всего, опираемся на наше партнерство с крупными импортерами, со всемирно известными пивоварнями, которые могут продвигать свою марку, имеют серьезные маркетинговые бюджеты. Объем проливаемого в Harat`s крафтового пива очень незначителен, упор на данную категорию напитков мы никогда не делали и не делаем. Что касается пивных ГОСТов, то уверен: говорить об этом еще рано, наша компания никаких приготовлений не начинала, работаем в штатном режиме.

В 2018-2019 годах стартовали несколько крупных проектов формата «гастромаркет»: «Вокруг света», Streat, «Депо» и др. Что Вы думаете о перспективах данного сегмента? Представлена ли Ваша сеть на подобных площадках? Есть ли планы по открытию точек в фуд-холлах?

«Гастромаркет» как формат лично мне невероятно симпатичен! И перспективы у него прекрасные. Такой гастрономический кластер – это и способ продвижения и реализации локальных продуктов, возможность знакомиться с поварами и их видением кухни в одном пространстве, презентация самых разных концепций: от самой сытной мясной до веганской и т.д. Это, кроме того, интересно туристам, это становится своего рода достопримечательностью. Мне нравится «Депо», я бывал в местах подобного формата и в Барселоне, и в ряде других европейских городов. Также это отличная возможность для создания и развития межотраслевых коллабораций: рестораны плюс продуктовые лавки, например. При этом гастромаркеты и фуд-холлы – это сравнительно новая форма работы и взаимодействия в сфере общественного питания, и наша сеть пока не рассматривает возможность своего участия в подобных проектах. Поживем – увидим.

Каковы приоритетные направления развития компании в ближайшей перспективе? Собираетесь ли Вы расширять географию присутствия ресторанной сети? Какие регионы рассматриваются менеджментом как наиболее перспективные для экспансии?

География франшизы – это, пожалуй, то, чему никогда не помешает дополнительный размер. Безусловно, мы стремимся расширять географию присутствия и расти в отношении количества точек тоже. Однако сегодня мы стараемся быть максимально аккуратными в части инвестирования, подбора городов для открытия предприятий сети, мониторинга потенциальных франчайзи. Мы продолжаем работу по запуску новых предприятий в Москве и Московской области, также рассматривается ряд городов-миллионников в других регионах России.

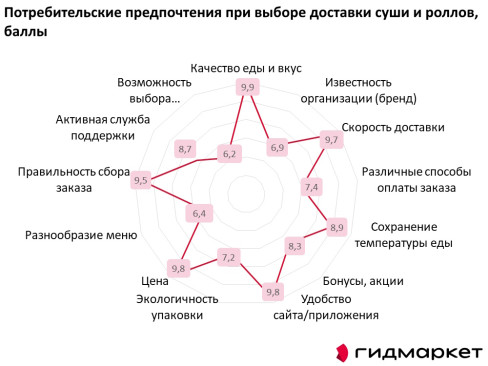

Каковы Ваши прогнозы по развитию российского ресторанного рынка в 2019-2020 гг.? Какие драйверы и барьеры для роста Вы видите?

Мне нравится утверждение, что рестораны – это четкий барометр экономического развития страны. Как только деньги появляются в экономике, они тут же появляются и в нашей отрасли. Люди становятся более свободны в средствах, чаще едят и празднуют вне дома. Пока такого движения средств в ресторанную сферу я отметить не могу. Прогнозирование – дело неблагодарное вообще, а в нашей стране в особенности. Но рискну предположить, что 2019 год по итогам будет аналогичен двум предыдущим годам. Небольшой рост в пять-семь процентов будет связан, в первую очередь, с повышением цены. Барьеры останутся прежними! Это, в первую очередь, платежеспособный спрос и (как без этого) влияние государства на регулирование процессов внутри отрасли. Так, не первый год ведутся разговоры о запрете кальянов. И, вероятнее всего, что в ближайшие пару лет это произойдет. Что касается развития разных направлений отрасли, то она едва ли нас чем-то удивит. Понятное дело, что могут быть вспышки, схожие с бургерной историей, на которой рестораторы получили свой хайп, но уже ощущают охлаждение аудитории к бургерам. Какие-то проекты останутся на рынке, поймав новую волну, кто-то с дистанции сойдет – мы проходили это уже много раз. Думаю, что важным трендом будущих нескольких лет по-прежнему будут демократичные форматы. Также по-прежнему будет расти delivery как форма взаимодействия с потребителем, будут открываться все новые и новые dark kitchen – проще говоря, кухни без зала, предназначенные для обслуживания определенного района и работающие исключительно на доставку. Считаю эту концепцию перспективной, но при одном условии. Бренд. Неопытный и достаточно мелкий игрок не выдержит на этом рынке долго. А если за этими локальными пунктами, работающими на доставку, будет стоять бренд – крепкая компания со своими стандартами, материально-технической базой, поставленной работой курьеров и т.д., то это направление будет успешно развиваться.