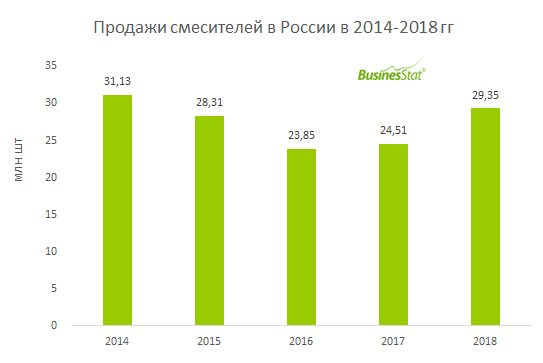

По данным «Анализа рынка смесителей в России», подготовленного BusinesStat в 2019 г, объем их продаж в стране за период с 2014 г по 2018 г снизился на 5,7% до 29,35 млн шт. В 2015-2016 гг продажи смесителей в стране снижались на 9,0-15,7%, что было связано с неблагоприятной экономической обстановкой в стране, снижением реальных доходов населения и сокращением объемов финансирования строительной отрасли. В 2017 г на фоне наметившейся стабилизации в экономике продажи смесителей в стране показали рост на 2,8% относительно уровня 2016 г. В 2018 г наблюдался существенный рост продаж смесителей – на 19,7%, объем продаж составил 29,35 млн смесителей.

Рынок смесителей в России характеризуется преобладанием импортной продукции. При этом на рынке смесителей характерно массовое потребление товаров низкой ценовой категории, где доминирующую позицию занимают смесители китайского производства. В 2014-2018 гг доля китайской продукции в общем объеме импорта смесителей в среднем составляла 81,9%. Еще одной причиной вытеснения отечественных производителей бытовых смесителей с рынка является их инертность. Российские заводы выпускают модели, зачастую не соответствующие современным тенденциям. Эти модели проигрывают по сравнению со смесителями китайских производителей, которые, в отличие от российских заводов, моментально реагируют на малейшие изменения в потребительских предпочтениях.

В 2019-2023 гг ожидается продолжение положительной динамики продаж смесителей в России. За пятилетний период показатель увеличится на 21,8% и в 2023 г составит 35,74 млн.