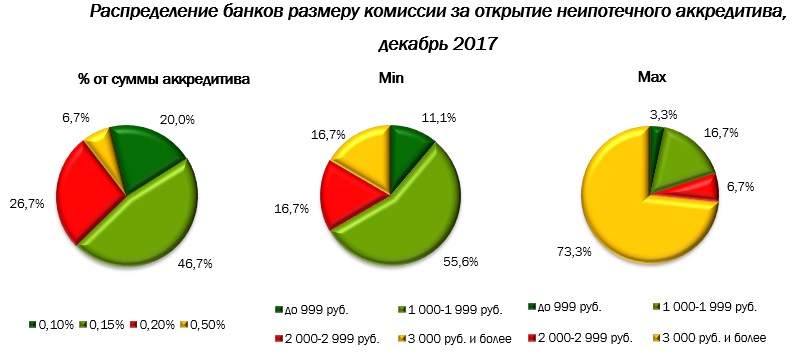

В декабре 2017 года в новом исследовании специалисты «ARG» проанализировали ситуацию на рынке и условия предоставления аккредитивов для физических лиц. В частности, анализ предлагаемых банками тарифов показал, что по неипотечным аккредитивам банки используют два основных варианта комиссии: установление фиксированного значения или процента от суммы совершаемой сделки, причем второй вариант встречается заметно чаще.

Наиболее часто минимальная процентная ставка по данному продукту составляет 0,15%: почти половина проанализированных программ (46,7%) имеет такие условия. Среди крупных российских банков минимальный размер комиссии (0,10%) был установлен в МОСКОВСКОМ КРЕДИТНОМ БАНКе, Связь-Банке и СМП Банке, максимальный (0,50%) – в ЮниКредит Банке.

При этом размер комиссии, устанавливаемой в рублях, а не в виде процента от суммы сделки, среди участников исследования варьировался от 0 руб. (Райффайзенбанк) до 2 500 руб. (Промсвязьбанк).

Эксперты рынка отмечают, что использование аккредитива физическими лицами при совершении операций в настоящий момент не пользуется широкой популярностью. Этому имеется несколько причин, основные – низкая осведомленность потребителей и сложность восприятия услуги. Однако по безопасности расчетов аккредитивная форма является одной из наиболее безопасных при проведении платежей.