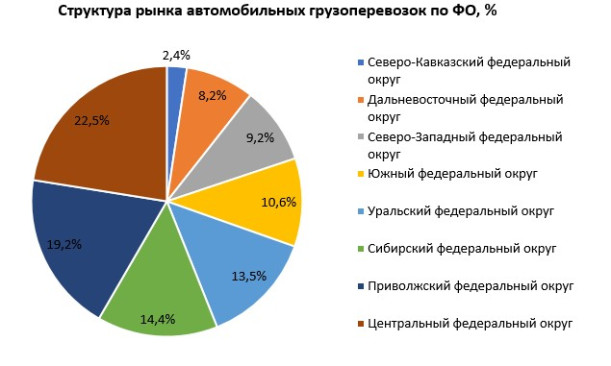

По данным исследования ГидМаркет в структуре рынка автомобильных грузоперевозок по федеральным округам абсолютным лидером является Центральный федеральный округ, его доля составляет 22,5%. Стоит отметить, что вплоть до 2022 г. основной поток грузов, перевозимых автомобильным транспортом, проходил через данный федеральный округ, поскольку именно в Центральном федеральном округе расположены складские и логистические центры крупных операторов рынка транспортно-логистических услуг. Далее следуют Приволжский (19,2%), Сибирский (14,4%) и Уральский (13,5%) федеральные округа, которые территориально расположены таким образом, что большинство дорог, ведущих с Востока в Центральный и Южный федеральные округа, проходит по территории именно данных федеральных округов, также существенную роль играет граница с Казахстаном, проходящая в данных федеральных округах. Далее следует Южный федеральный округ (10,6%), Северо-Западный федеральный округ (9,2%), Дальневосточный федеральный округ (8,2%). Наименьшая доля в структуре автомобильных перевозок приходится на Северо-Кавказский федеральный округ и составляет 2,4%.