Настоящее исследование посвящено описанию рынка центров обработки данных (ЦОД) в Москве и Санкт-Петербурге. В исследовании рассматриваются основные характеристики рынка дата-центров, включая оценку объема рынка, факторы развития рынка дата-центров, региональные особенности рынка ЦОД.

Отдельный раздел посвящен описанию мирового рынка дата-центров, включая историю рынка ЦОД, его структуру и основные тенденции развития рынка дата-центров. Рассмотрены вопросы оптимизации ЦОД, эффективного управления энергопотреблением, проводится анализ деятельности коммерческих и корпоративных дата-центров.

В отчете содержится классификация дата-центров, описание основных услуг, предлагаемых на рынке ЦОД. Рассматривается основной перечень требований к базовым услугам, стандарты на рынке дата-центров, показатели надежности ЦОД.

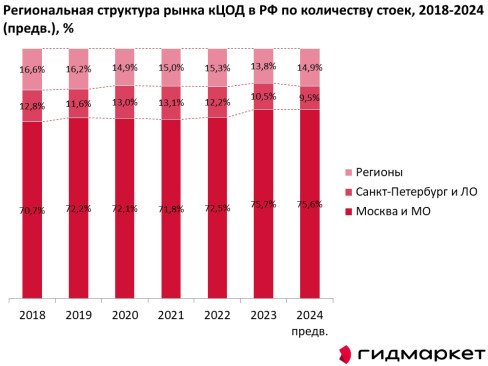

Анализ текущей ситуации на российском рынке говорит о его крайней неравномерности. Данные по распределению долей рынка между Москвой, Санкт-Петербургом и регионами разнятся, но большинство экспертов склоняется к оценке доли двух столиц в 90%. В связи с этим, предметом исследования выбраны именно столичные рынки ЦОД.

В 2009 году развитие рынка замедлилось из-за финансового кризиса. Многие дата-центры заморозили ввод в действие новых площадок, а также развитие существующих площадей. Несмотря на это рынок в 2009 году все равно вырос. Из-за приостановки инвестиций в 2009 году в развитие рынка ЦОД, в 2010 году прирост ввода новых площадей замедлился. Дата-центры концентрирую свои усилия на повышении заполняемости избыточных мощностей дата-центров.

В 2010 году определяющее влияние на развитие российского рынка окажет повышение требований к уровню надежности дата-центра, его соответствию международным стандартам. Для российского рынка дата-центров актуальными являются, прежде всего, следующие тенденции: оптимизация затрат, эффективное управление энергопотреблением и экологизация технологий.

В отчете приведены профили крупнейших коммерческих дата-центров Москвы и Санкт-Петербурга. Профили включают краткое описание компании, набор предлагаемых услуг, перечень основных характеристик дата-центров, которыми управляет данная компания. В профилях содержится контактная информация и имена руководителей ЦОДов.

Исследование проведено в июле-сентябре 2010 года.

Отчет содержит 8 таблиц и 20 графиков и диаграмм.