Характеристика автопрома России

Производство автомобильной техники в России

Крупнейшие автосборочные предприятия РФ

Парк автомобильной техники в России

Парк легковых автомобилей

Парк легких коммерческих автомобилей

Парк грузовых автомобилей

Парк автобусов

Рынок автомобильных аккумуляторов в России

Производство аккумуляторов в РФ

Экспорт автомобильных аккумуляторных батарей

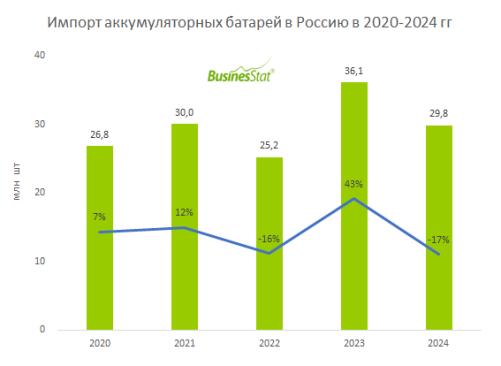

Импорт аккумуляторов в РФ

Структура импорта по получателям

Отечественные производители аккумуляторов

Иностранные производители аккумуляторов

Характеристика первичного рынка автомобильных аккумуляторов в РФ

Емкость первичного рынка аккумуляторных батарей

Прогноз развития первичного рынка аккумуляторов в РФ

Характеристика вторичного рынка автомобильных аккумуляторов а РФ

Емкость вторичного рынка аккумуляторных батарей

Тенденции и перспективы вторичного рынка аккумуляторов

Прогноз вторичного рынка аккумуляторов по регионам РФ

Компании-участники вторичного рынка аккумуляторов в РФ