Статья, 10 ноября 2023

Компания Гидмаркет

Объем рынка протезов конечностей в России превысил 36 миллиардов рублей

По результатам 2022 года, общий объем рынка протезов конечностей в стоимостном выражении достиг новых высот

Статья, 10 ноября 2023

Компания Гидмаркет

Объем рынка протезов конечностей в России превысил 36 миллиардов рублей

По результатам 2022 года, общий объем рынка протезов конечностей в стоимостном выражении достиг новых высот

Динамика рынка протезов конечностей в Российской Федерации в период с 2018 по 2022 годы представляет интересную картину, особенно с учетом изменений в стоимостной характеристике. В целом, наблюдается устойчивая тенденция к росту этого рынка, что обусловлено несколькими факторами.

Первым и, возможно, наиболее значимым фактором является стремительный рост стоимости протезно-ортопедической продукции. Это объясняется как инфляцией, так и усовершенствованиями в самих протезах, которые делают их более функциональными и комфортными для пациентов. Эти изменения делают протезы более доступными и полезными для широкого круга людей, нуждающихся в них.

По результатам 2022 года, общий объем рынка протезов конечностей в стоимостном выражении достиг уровня в 36,2 миллиарда рублей. Этот показатель оказался выше, чем в 2021 году, превысив его на 2,8%. Следует отметить, что максимальный прирост на рынке за рассматриваемый период был зафиксирован в 2021 году и составил внушительные 5,1% по сравнению с уровнем 2020 года.

Эти цифры говорят о том, что спрос на протезы конечностей остается стабильно высоким, и с каждым годом он продолжает расти. Положительная динамика рынка свидетельствует о том, что улучшение качества жизни людей с ограничениями в подвижности становится все более актуальным и доступным. Это, в свою очередь, способствует дальнейшему развитию индустрии протезов и созданию более инновационных и функциональных изделий, которые помогут людям преодолевать физические барьеры и улучшать их качество жизни.

Статья, 6 сентября 2023

BusinesStat

В 2022 г импорт внутривенных катетеров в Россию вырос в 2,7 раза: с 13,4 до 36,5 млн шт.

В условиях санкционного давления отечественные компании стремились создать запасы необходимых расходных материалов.

Статья, 6 сентября 2023

BusinesStat

В 2022 г импорт внутривенных катетеров в Россию вырос в 2,7 раза: с 13,4 до 36,5 млн шт.

В условиях санкционного давления отечественные компании стремились создать запасы необходимых расходных материалов.

По данным "Анализа рынка внутривенных катетеров в России", подготовленного BusinesStat в 2023 г, в 2022 г их импорт в страну вырос в 2,7 раза: с 13,4 до 36,5 млн шт. В условиях санкционного давления отечественные компании стремились создать запасы самых необходимых медицинских инструментов и расходных материалов. Для эффективного функционирования системы здравоохранения в новых экономических и политических условиях Правительством РФ были предприняты меры для упрощения закупки медизделий. Поскольку российский рынок венозных катетеров сформирован исключительно изделиями импортного производства, медучреждения были заинтересованы обеспечить себя данной продукцией впрок, чтобы доступность медпомощи в стране не снижалась.

Статья, 3 апреля 2023

BusinesStat

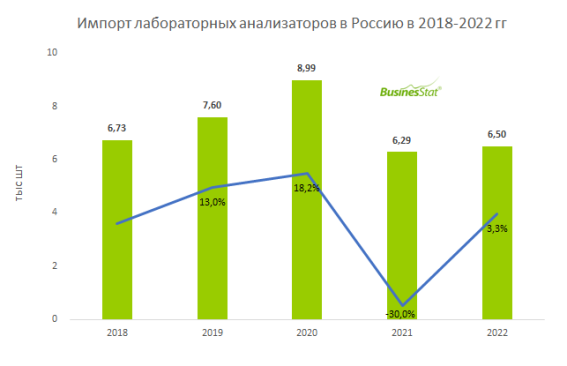

В 2022 г импорт анализаторов для клинико-диагностических лабораторий в Россию увеличился на 3,3% и составил 6,5 тыс шт.

При этом в 4 раза выросли поставки китайских анализаторов.

Статья, 3 апреля 2023

BusinesStat

В 2022 г импорт анализаторов для клинико-диагностических лабораторий в Россию увеличился на 3,3% и составил 6,5 тыс шт.

При этом в 4 раза выросли поставки китайских анализаторов.

По данным "Анализа рынка лабораторных анализаторов в России", подготовленного BusinesStat в 2023 г, в 2022 г импорт анализаторов для клинико-диагностических лабораторий (КДЛ) в Россию увеличился на 3,3% и составил 6,50 тыс шт. В рамках действующих соглашений западные санкции не затрагивают рынок жизненно необходимого медоборудования. Однако Россию уже покинули крупные мировые производители лабораторных анализаторов – американская компания Thermo Fisher Scientific и японская Shimadzu Corporation. В 2022 г поставки китайских анализаторов в Россию существенно выросли и превысили 2 тыс шт (в 2021 г – 472 шт). При этом импорт из Европы (в первую очередь из Германии) заметно просел. Так, в 2022 г из стран ЕС было поставлено на российский рынок 2,72 тыс шт анализаторов для КДЛ, в том числе из Германии 1,26 тыс шт. Для сравнения, в 2021 г импорт из стран ЕС составлял 4,90 тыс шт, из Германии – 3,0 тыс шт.