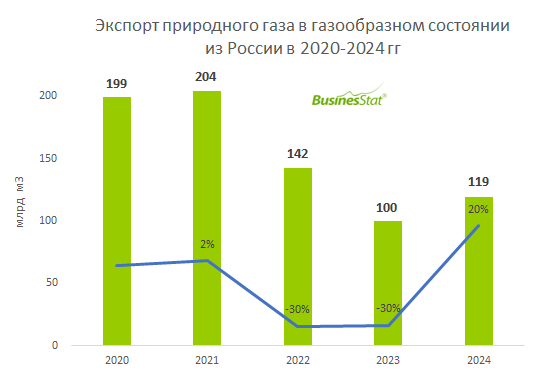

По данным «Анализа рынка природного газа в России», подготовленного BusinesStat в 2025 г, за 2020-2024 гг экспорт природного газа в газообразном состоянии снизился на 40%: со 199 до 119 млрд м3. Спад пришелся на 2022-2023 гг.

В 2021 г крупнейшими покупателями российского природного газа в газообразном состоянии выступали страны Евросоюза, на долю которых пришлось 64% совокупного объема экспорта топлива.

После событий 2022 г только Великобритания ввела эмбарго на покупку российского газа. Однако газопроводная инфраструктура значительно пострадала:

- в сентябре 2022 г три из четырех ниток газопроводов «Северный поток-1» и «Северный поток-2» были выведены из строя. При этом «Северный поток-1» с годовой пропускной мощностью 55 млрд м3 более 10 лет обеспечивал поставки российского газа европейским потребителям, минуя транзитные страны.

- с мая 2022 г из-за российских санкций и отказа Польши проводить оплату в рублях Газпром не может воспользоваться магистралью «Ямал-Европа» (пропускная мощность почти 33 млрд м3).

- с мая 2022 г заявки на транзит газа через магистраль «Союз» (мощностью 26 млрд м3) отклоняются из-за объявленного украинской стороной форс-мажора.

В результате экспорт российского природного газа в газообразном состоянии в страны Евросоюза за 2022-2023 гг сократился на 108 млрд м3 к уровню 2021 г.

В 2024 г экспорт природного газа в газообразном состоянии вырос на 20%. Рост обеспечивался увеличением поставок в Китай и страны Центральной Азии. После потери европейских покупателей газодобытчики перенаправляют экспорт в восточном направлении. На конец 2024 г суточные поставки российского газа в Китай по газопроводу «Сила Сибири» досрочно выведены на максимальный контрактный уровень в 38 млрд м3 в год.