В последние годы рынок ксеноновых ламп в России демонстрировал отрицательную динамику, что обусловлено как рыночными, так и внешними факторами, повлиявшими на структуру предложения и спроса. Анализ динамики объема рынка ксеноновых ламп в 2020–2024 годах позволяет проследить ключевые тренды и оценить потенциал дальнейшего развития сегмента.

Общий объем рынка ксеноновых ламп в России сокращается на протяжении большей части исследуемого периода. Исключение составляет 2021 год, когда был зафиксирован кратковременный рост объема на 9,8% по отношению к предыдущему году, что связано с восстановлением экономической активности после пандемии COVID-19. По данным аналитиков компании «ГидМаркет», в 2021 году объем рынка достиг максимального значения за рассматриваемый период — 2 828,9 тыс. штук.

Однако последующие события, включая введение санкционных ограничений, прекращение поставок ряда компонентов, уход с российского рынка некоторых зарубежных производителей автокомпонентов и срыв логистических цепочек, вновь спровоцировали спад. В 2022 году объем рынка снизился на 19,6%, а в 2023–2024 годах снижение продолжилось. В результате в 2024 году объем рынка составил всего 501 тыс. штук — минимальное значение за пять лет. Среднегодовой темп прироста за весь период имеет устойчиво отрицательное значение и составляет –24,1%.

Снижение связано не только с внешнеэкономическими факторами, но и с изменением предпочтений в технологии автомобильного освещения. Современные автомобили преимущественно комплектуются светодиодной (LED) или галогенной оптикой. Последняя используется в качестве базовой комплектации во многих моделях из-за ее доступной стоимости и простоты замены. В свою очередь, LED-лампы становятся все более популярными благодаря своей энергоэффективности, высокой светоотдаче и долговечности, постепенно вытесняя ксенон с рынка.

Ксеноновые лампы, как тип газоразрядного источника света, в первую очередь применяются в автомобильной промышленности — именно этот сегмент формирует основной объем спроса. Однако наблюдается сокращение доли автомобилей, где использование ксеноновых ламп предусмотрено штатной комплектацией. Более того, на вторичном рынке пользователи нередко заменяют вышедшие из строя ксеноновые лампы на светодиодные аналоги, не требующие переоснащения фар.

Тем не менее, нельзя говорить о полном вытеснении ксенона с рынка. Эти лампы продолжают применяться в специализированных отраслях: в медицинской и лабораторной технике, в промышленном освещении, в проекторных системах, а также в отдельных моделях автомобилей, где они используются для обеспечения высокой яркости и направленного светового потока.

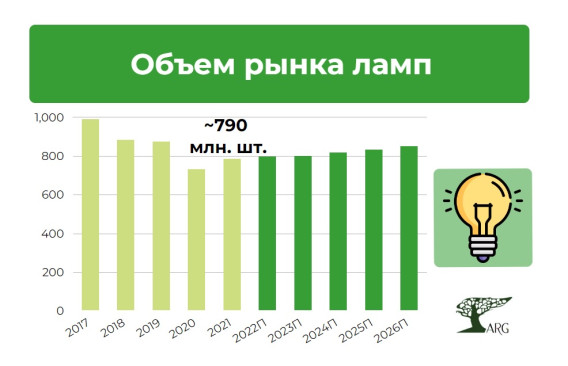

С учетом этих особенностей, аналитики «ГидМаркет» оценивают потенциальный объем российского рынка ксеноновых ламп на уровне 700–800 тыс. штук в год. Этот уровень соответствует текущей потребности в ксеноновых лампах для оборудования, в котором они пока не имеют доступной и сопоставимой по характеристикам альтернативы, а также для автопарка, в котором замена ламп на светодиоды технически невозможна или экономически нецелесообразна.

Формирование спроса на ксеноновые лампы в России подвержено влиянию ряда технологических, экономических и потребительских факторов. Среди ключевых параметров, определяющих конкурентоспособность источников света, можно выделить: стоимость, срок службы, энергоэффективность, простоту замены и технологическую совместимость с современными осветительными системами.

Ксеноновые лампы обладают рядом преимуществ по сравнению с традиционными галогенными источниками света. Прежде всего, это более высокая световая отдача и длительный срок службы. Однако их использование сопряжено с рядом эксплуатационных ограничений. Так, при выходе из строя одной лампы рекомендуется замена обеих, поскольку различие в яркости между новой и уже эксплуатируемой лампой может негативно сказаться на равномерности освещения и безопасности движения. Кроме того, ксенон требует наличия специального блока розжига и системы стабилизации, что увеличивает стоимость всей осветительной системы.

Одним из основных вызовов для сегмента ксеноновых ламп стало стремительное развитие светодиодных технологий. LED-лампы постепенно становятся стандартом не только в премиальном, но и в среднем и бюджетном сегментах автопрома. Снижение стоимости компонентов и упрощение производственных процессов делает LED-решения всё более доступными. Важным фактором также является высокая энергоэффективность светодиодных ламп: при меньшем энергопотреблении они обеспечивают более яркий и фокусированный световой поток, что особенно актуально в условиях повышения требований к безопасности дорожного движения.

Также на динамику спроса на ксеноновые лампы влияет общий тренд на увеличение срока эксплуатации автотранспорта. При снижении объемов ввоза новых автомобилей и повышении интереса к вторичному рынку наблюдается рост числа ремонтов и замен комплектующих, включая осветительные элементы. Однако, как уже отмечалось, в таких случаях пользователи всё чаще отдают предпочтение LED-аналогам.

Кроме автомобильного сегмента, влияние оказывает развитие отраслей, где используется специализированное осветительное оборудование: медицина, промышленность, сфера культуры и науки. В этих сферах ксенон может сохранять востребованность благодаря специфическим характеристикам спектра излучения, высокой стабильности светового потока и способности создавать яркое, сфокусированное освещение. Однако и в этих областях происходит переход на альтернативные источники света, в том числе светодиодные и лазерные решения.

Не следует забывать и о логистических и внешнеэкономических факторах. Ограничения на импорт ряда компонентов, выход иностранных производителей с российского рынка, а также валютные колебания оказывают значительное влияние на себестоимость и конечную цену продукции. Для ряда предприятий это означает повышение издержек и снижение рентабельности, что, в свою очередь, ограничивает объем закупок ксеноновых ламп в промышленном и институциональном сегментах.

Таким образом, рынок ксеноновых ламп в России находится в стадии трансформации. Отрасль постепенно сужается под давлением технологических изменений и потребительских предпочтений. Однако, несмотря на очевидное сокращение объема, сегмент сохраняет определённую устойчивость за счёт нишевого спроса в высокоспециализированных областях и наличии остаточного автопарка с применением ксеноновых источников света. Ожидается, что в среднесрочной перспективе ситуация стабилизируется, объем рынка сократится до устойчивого уровня и будет колебаться в зависимости от динамики смежных отраслей и темпов замещения технологий.