По экспертным оценкам, в сфере полиграфии в настоящее время в России функционирует более 20 тыс. субъектов рынка.

Основной производственный потенциал составляют офсетные, флексографические и цифровые типографии, которые можно отнести к крупным и средним предприятиям, а также целый ряд типографий, оснащенных современной полиграфической техникой, и отнесенных к группе малых предприятий.

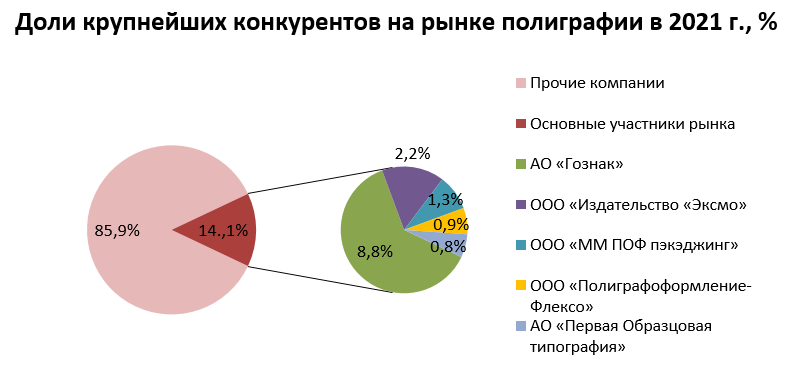

Лидером рынка полиграфических услуг является АО «Гознак», доля рынка которого по итогам

2021 г. составила 8,8%.

На втором месте находится компания ООО «Издательство «Эксмо» с долей 2,2%.

Третье место занимает ООО «ММ ПОФ Пэкэджинг» 1,3%.

Далее следуют ООО «Полиграфоформление-Флексо» и АО «Первая Образцовая типография», занимающие в структуре рынка полиграфических услуг 0,9% и 0,8% соответственно.

На долю прочих компаний приходится 85,9%, что говорит об очень высокой степени разрозненности рынка.