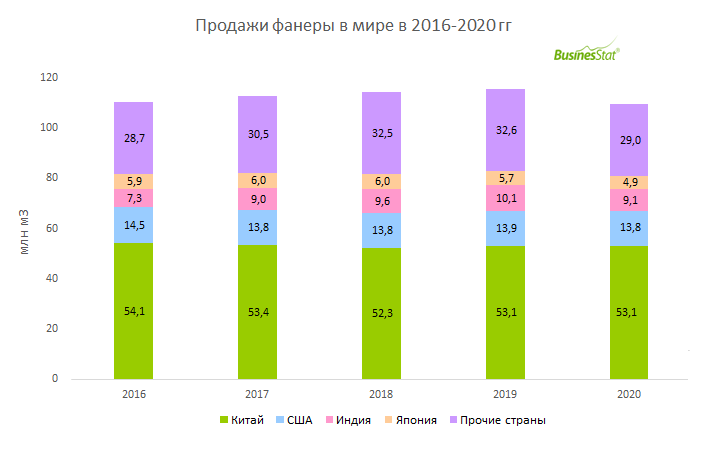

По данным "Анализа мирового рынка фанеры", подготовленного BusinesStat в 2021 г, за 2016-2019 гг ее продажи в мире выросли на 4,6%: со 110,5 млн м3 до 115,5 млн м3. Ежегодный прирост составлял 2,1-1,1%. Крупнейшим потребителем фанеры среди стран выступает Китай, удельный вес которого в 2016-2020 гг составлял в среднем 47,3% от совокупных продаж. Динамика мирового рынка во многом зависит от изменения объемов реализации фанеры в этой стране. Когда Китай взял курс на интенсивный рост своей экономики, наблюдался бурный рост фанерной индустрии в мире. Однако в последние годы темпы прироста продаж замедляются: рынок фанеры близок к насыщению, спрос постепенно смещается на ее заменители (например, плиты ОСП или ДСП).

В 2020 г продажи фанеры сократились впервые за пять лет (-4,9% относительно предыдущего года) до 109,8 млн м3. Спрос на фанеру зависит от экономических и социальных показателей, его формирует множество отраслей промышленности – строительство, упаковка, мебельное производство, отделочные материалы, машиностроение (средне- и многотоннажный транспорт). Из-за пандемии коронавируса произошло ослабление активности в строительном секторе, снизился спрос на промышленную тару в связи падением объемов перевозок в целом. От более существенного сокращения мировой рынок фанеры удержали меры государственной поддержки экономик Северной Америки и Европы. Беспрецедентные выплаты домохозяйствам ряда стран на фоне ограничений на поездки и, следовательно, снижения затрат на развлечения и путешествия привели к тому, что индивидуальные покупатели стали больше вкладывать в обустройство своего жилья.

Другими крупными покупателями фанеры, кроме Китая, являются США (со средней долей 12,4% от мировых продаж в 2016-2020 гг), Индия (8,0%) и Япония (5,1%).