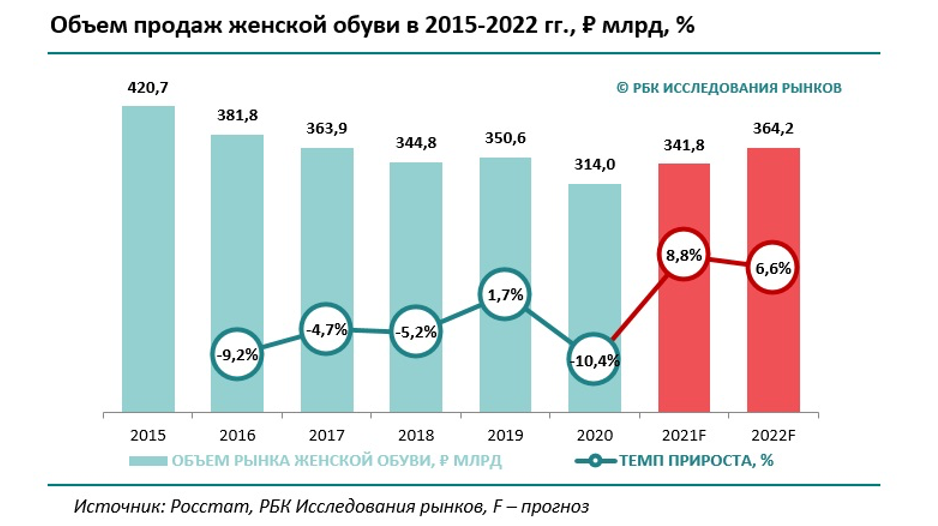

В целом же рассматриваемый сегмент сильнее остальных пострадал в кризис 2015-2016 гг., испытывая падение на протяжении четырех лет. Таким образом, уровень потребления женской обуви оказывается наиболее далеким от докризисных значений.

В силу особенностей потребительского поведения покупателей разного пола, женщины чаще мужчин приобретали обувь до возникновения необходимости в новой паре. К тому же ассортимент женской обуви по видам и моделям шире мужского, что также способствует более активному потреблению. Именно эти особенности вместе с более детальным подходом большинства женщин к совершению покупок привели к затяжному падению именно сегмента женской обуви. Мужской и детский сегмент испытали не менее серьезный шок, однако продемонстрировали достаточно быстрое восстановление.

В 2021 году на рынке прогнозируется активное восстановление, однако рынок не сможет достигнуть показателей 2019 года. Так, по предварительным данным показатель увеличится на 8,8% и составит ₽341,8 млрд. Данная динамика позволит достигнуть докризисных показателей к лету 2022 года.

Восстановлению рынка женской обуви может препятствовать падение реальных доходов населения, а также возможные новые ограничения из-за пандемии COVID-19, включающие запрет на посещение торговых центров и непродовольственных розничных магазинов не привитыми россиянами.