По данным «Анализа рынка услуг парикмахерских и салонов красоты в России», подготовленного BusinesStat в 2019 г, в 2014-2018 гг доля потребителей услуг парикмахерских и салонов красоты ежегодно увеличивалась и к концу периода составила 73,3% от населения страны (109,7 млн чел). Постоянно меняющаяся мода и популяризация «гламурного» внешнего вида, расширение ассортимента услуг и количества парикмахерских и салонов красоты в России стали главными факторами увеличения числа пользователей индустрии красоты.

Снижение реальных доходов населения в условиях кризиса в 2015-2016 гг не остановило рост потребителей, так как закрытие некоторых парикмахерских и салонов красоты среднего уровня повлекло за собой увеличение спроса на услуги парикмахерских эконом-класса. На отечественном рынке успешно прижились также салоны класса «сверхэконом». Массово появляться такие салоны стали относительно недавно. Они похожи на классическую парикмахерскую, однако предоставляют менее расширенный перечень услуг, например, только услуги ухода за ногтями. Стрижка в подобном заведении может обойтись от 100-150 рублей, а для льготных категорий – от 50 рублей. К салонам «сверхэконом» можно отнести и островки в торговых центрах, которые делают экспресс-маникюр.

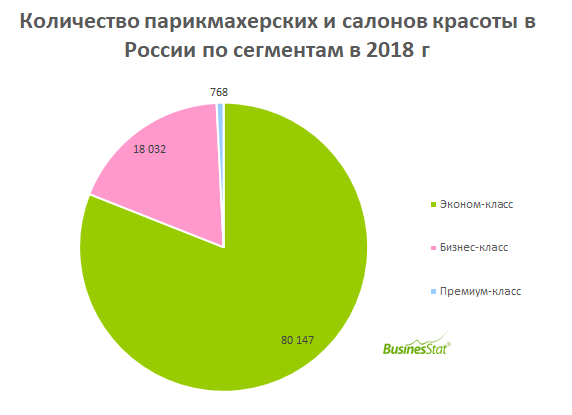

В 2014-2018 гг численность парикмахерских и салонов красоты в России ежегодно увеличивалась на 2,3-5,6%. К концу 2018 г в России насчитывалось 98,9 тыс предприятий данной отрасли. Все парикмахерские и салоны красоты неоднородны по уровню цен и качеству предоставляемых услуг. Салоны эконом-класса представляют большинство на рынке РФ: в 2018 г к этой категории относился 81% всех салонов. Доля салонов красоты бизнес-класса в России составила 18,2%. К категории «премиум» относилось 0,8% всех заведений.

Большинство парикмахерских и салонов красоты представляют собой малые предприятия несетевого формата. Постепенно на российском рынке появляются сетевые проекты, что объясняется недостаточной насыщенностью рынка. Но росту числа сетевых организаций отрасли препятствует нехватка квалифицированного управленческого персонала и отсутствие у действующих руководителей эффективных моделей управления более сложными структурами. Привлечение иностранных инвесторов сдерживается неблагоприятной внешнеполитической ситуацией.