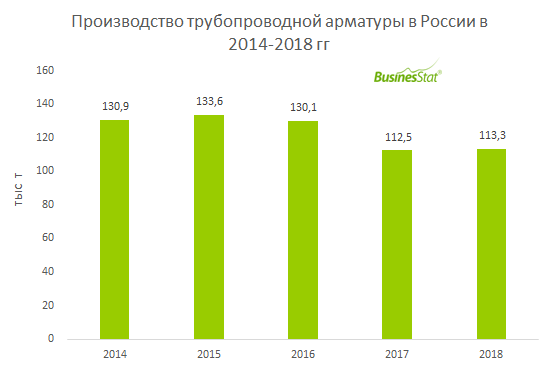

По данным «Анализа рынка трубопроводной арматуры в России», подготовленного BusinesStat в 2019 г, объем ее производства в стране за последние пять лет сократился на 13,4%: со 130,9 тыс т в 2014 г до 113,3 тыс т в 2018 г. Динамика показателя была разнонаправленной. Максимальный прирост выпуска трубопроводной арматуры был зафиксирован в 2015 г – на 2,0% к уровню предыдущего года. Положительно на объеме производства в условиях кризиса в экономике сказалась программа импортозамещения в российской промышленности, разработанная в ответ на введенные санкции со стороны стран Запада. Кроме того, ослабление рубля привело к существенному увеличению рублевой стоимости импортной арматуры, что сделало российскую продукцию более конкурентоспособной.

Наиболее существенное падение произошло в 2017 г, по итогам которого отмечался минимальный за период объем внутреннего производства, – 112,5 тыс т, и максимальное падение относительно предыдущего года – на 13,6%. В условиях падения объемов производства сроки оплаты за изготовленную продукцию выросли, отрасль производства арматуры испытала острую нехватку кредитных ресурсов. Одновременно появился дефицит ходовых типоразмеров задвижек и шаровых кранов российского производства.

Ожидается, что в 2019-2023 гг будет происходить рост производства трубопроводной арматуры в России темпами 1,5-3,5% в год. В 2023 г объем производства составит 128,6 тыс т, что будет выше уровня 2018 г на 13,5%. Ежегодное увеличение показателя будет достигаться за счет действующей программы импортозамещения в отрасли. С учетом степени износа имеющейся арматуры невозможно функционирование отраслей-потребителей арматуры без стабильно растущего российского производства, т.к. износ трубопроводной арматуры на предприятиях химической, энергетической и нефтехимической отрасли чреват катастрофическими последствиями.