Сегодня цены на медь называют одним из индикаторов мировой экономики ввиду широкого использования металла во многих отраслях промышленности: в энергетике, автомобилестроение, производстве медицинской техники, электронной и электротехнической сферах, строительстве и др. Крупнейший потребитель данного металла в мире — Китай, на долю которого приходится более 50% глобального спроса. Данный факт обусловлен, прежде всего, реализацией металлоемких инфраструктурных проектов внутри страны и внедрением «зеленых» технологий в различных отраслях, направленных на сокращение выбросов углекислого газа. В связи с чем любые потрясения и кризисы в Китае, в большей степени, влияют на производство медных руд и концентратов по всему миру.Особо остро эта тенденция сказывается именно на Казахстане, для которого Китай является основным рынком сбыта необработанной рафинированной и нерафинированной меди. Так, в ретроспективе последних пяти лет удельной вес поставок в Китай в структуре экспорта данной продукции в стране составлял от 47 до 67%.

Отметим, что в настоящее время Казахстан занимает 6 место в мире по запасам меди, основная часть которых сосредоточена в Восточно-Казахстанской и Карагандинской областях. Ввиду данного факта медная промышленность является одним из основных сегментов казахстанского горно-металлургического комплекса, а реализация меди для Республики — второй по значимости (после нефти) источник формирования ВВП.

По оценке «Смарт Консалт», на ноябрь 2021 года в Республике Казахстан осуществляли деятельность более 30 предприятий, специализирующихся на добыче и переработке медной руды в рафинированную и нерафинированную медь. Однако главными игроками национального рынка являются всего две компании — KAZ Minerals PLC и Холдинг «Казахмыс», которые до 2014 года были частью одной корпорации. Интересно отметить что основным акционером обеих компаний, по-прежнему, остается Владимир Ким. Позиции прочих участников отрасли значительно менее заметны, а их объем выпуска не превышает ~10 тыс. тонн сырья в год, что свидетельствует о монополистическом характере медной отрасли в Казахстане.

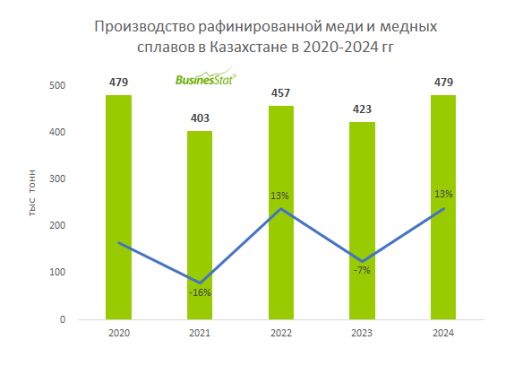

Объем внутреннего производства медной руды и концентратов в 2016-2020 гг. в стране демонстрировал уверенную положительную динамику. Среднегодовой темп роста (CAGR) за период составил ~11,6%. Что касается выпуска необработанной рафинированной меди и сплавов, то для него на протяжении анализируемого отрезка времени также была характерна повышательная динамика. Объем национального производства по итогам 2020 года превышал аналогичные показатели 2016 года в натуральном выражении на 16,9%. При этом более 99% произведенной в Казахстане продукции первичной переработки медной руды направлялось на экспорт.

Таким образом, спецификой казахстанской медной промышленности является специализация на выпуске и реализации не высокомаржинальных конечных продуктов на основе меди, а сырьевых компонентов.

В целом, потенциал развития медной промышленности в Казахстане весьма высок: в перспективе следующих пяти лет прогнозируется устойчивая положительная динамика, объем выпуска медной руды и концентратов, согласно прогнозу "Смарт Консалт", составит около 150 млн тонн по итогам 2025 года. Сохранение позитивных темпов развития отрасли в Республике Казахстан будет обусловлено рядом факторов, в том числе наличием качественной сырьевой базы, развитием глобального рынка электромобилей, реализацией проектов по декарбонизации мировой экономики, а также растущим спросом со стороны всех отраслей промышленности таргетного рынка сбыта — Китая.