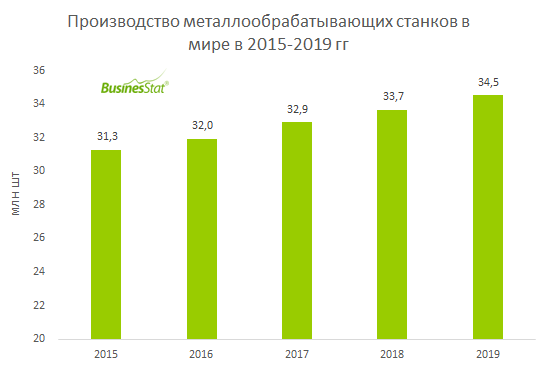

По данным «Анализа мирового рынка металлообрабатывающих станков», подготовленного BusinesStat в 2020 г, в 2019 г их производство в мире составило 34,5 млн шт, что превысило значение 2015 г на 10,3%. Ежегодно показатель рос относительно предыдущих лет, наибольший прирост пришелся на 2017 г и составил 3,0%.

В структуре производства лидируют китайские металлообрабатывающие станки. Китай в последние годы активно наращивает объемы выпуска станков, осваивая производство сложной техники для машиностроения. Однако по качеству и объему ассортимента станки китайского производства по-прежнему не могут сравниться с техникой, произведенной в Германии и Японии. Стоит отметить, что весомая доля производимых в Германии металлообрабатывающих станков предназначается для экспорта, поскольку немецкие станки прочно зарекомендовали себя на мировом рынке. Ведущими брендами металлообрабатывающих станков японского и немецкого производства являются Siemens, Yamazaki Mazak, Okuma и др.

В 2020 г по причине остановки ряда производств из-за пандемии коронавируса, а также общего провала в мировой экономике и торговле ожидается снижение мирового производства металлообрабатывающих станков на 15,9% к предыдущему году. В последующие годы выпуск станков начнет расти вслед за восстановлением экономической активности и в 2024 г достигнет докризисного уровня.