СОСТОЯНИЕ РОССИЙСКОЙ ЭКОНОМИКИ

Влияние мирового экономического кризиса на российскую экономику

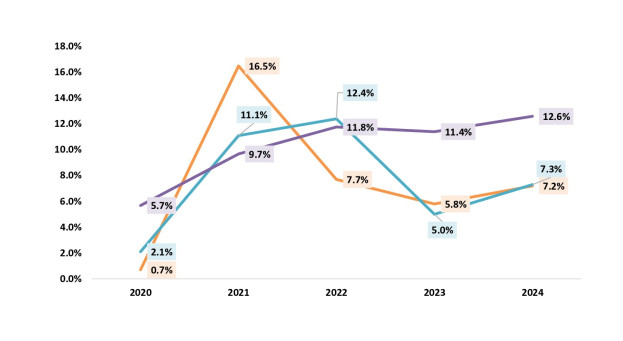

Базовые параметры российской экономики

Перспективы российской экономики

КЛАССИФИКАЦИЯ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

СПРОС И ПРЕДЛОЖЕНИЕ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

Предложение жевательной резинки

Спрос на жевательную резинку

Баланс спроса и предложения жевательной резинки

ПРОДАЖИ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

ПОТРЕБЛЕНИЕ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

ПРОИЗВОДСТВО ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

ЦЕНА ПРОИЗВОДСТВА ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

ПРОИЗВОДИТЕЛИ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

Рейтинг предприятий по объему производства

Рейтинг предприятий по объему выручки

РОЗНИЧНАЯ ЦЕНА ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

БАЛАНС ЭКСПОРТА И ИМПОРТА ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

ЭКСПОРТ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

Натуральный объем экспорта

Стоимостный объем экспорта

Средняя цена экспорта

ИМПОРТ ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

Натуральный объем импорта

Стоимостный объем импорта

Средняя цена импорта

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ОТРАСЛИ

Финансовый результат отрасли кондитерских изделий

Инвестиции отрасли

Трудовые ресурсы отрасли

ЭКОНОМИЧЕСКИЕ ПРОФИЛИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ КОНДИТЕРСКИХ ИЗДЕЛИЙ

Регистрационные данные организации

Численность сотрудников

Руководство организации

Дочерние предприятия организации

Основные акционеры организации

Объем производства по видам продукции

Бухгалтерский баланс предприятия по Форме N1

Отчет о прибылях и убытках предприятия по форме № 2

Основные финансовые показатели деятельности предприятия