Транспортно-логистическая отрасль России продолжает развиваться не только в части инфраструктуры и цифровизации, но и в направлении изменения спроса.

В последние годы растёт потребление логистических услуг на душу населения, усиливается конкуренция между операторами, а клиенты становятся более требовательными к качеству и комплексности сервиса.

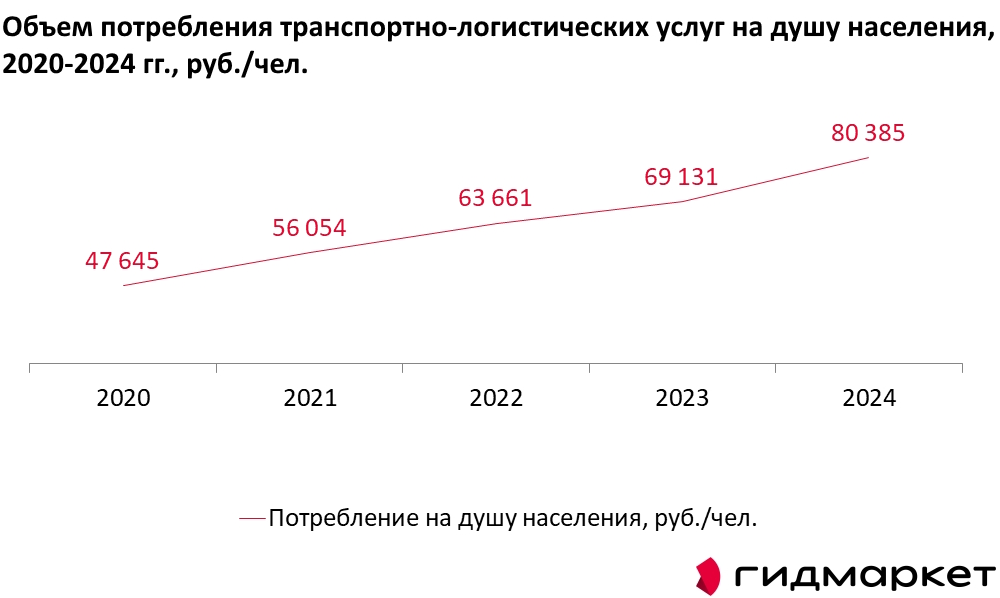

По данным ГидМаркет, рассчитанным на основе статистики Росстата, объём потребления транспортно-логистических услуг на душу населения в России демонстрирует устойчивый рост.

В 2020 году показатель был значительно ниже текущих значений.

К 2024 году объём потребления составил 80,4 тыс. руб. на человека, что на 16,3% выше, чем в 2023 году, и на 68,7% выше, чем в 2020 году.

Такая динамика отражает не только повышение тарифов и рост грузооборота, но и увеличение вовлеченности населения в процессы потребления логистических сервисов, особенно на фоне бурного развития электронной коммерции и региональных поставок.

Насыщенность и потенциал рынка транспортно-логистических услуг в России: перспективы 3PL и 4PL

Российский рынок транспортно-логистических услуг можно охарактеризовать как высоконкурентный и сегментированный. В нём одновременно присутствуют:

- классические операторы, работающие с крупными промышленными грузами;

- компании, специализирующиеся на узких нишах (например, доставка для e-commerce или скоропортящихся товаров);

- технологические стартапы, внедряющие решения на базе дронов, Big Data и цифровых платформ.

- Несмотря на насыщенность, рынок сохраняет значительный потенциал развития. Особенно перспективными остаются:

- регионы с недостаточно развитой транспортной инфраструктурой;

- специализированные сегменты (скоропортящиеся товары, региональная e-commerce, доставка «последней мили»).

Перспективы 3PL и 4PL

На мировом уровне стремительно развивается контрактная логистика (3PL и выше). Сегмент 3PL за последние 10 лет утроил свою долю в глобальной логистике, а 4PL постепенно становится востребованным среди крупнейших корпораций.

В России же доля контрактной логистики остаётся низкой по сравнению с Европой и США. В большинстве случаев аутсорсинг ограничивается лишь транспортировкой, в то время как мировая практика охватывает управление всеми процессами цепочек поставок. Это открывает широкие перспективы для роста, особенно для крупных операторов, готовых инвестировать в цифровизацию и сервисные платформы.

Эксперты считают, что в ближайшие годы российский рынок будет двигаться к модели 4PL — системной логистики, где провайдеры берут на себя весь комплекс задач: от планирования и управления цепочками поставок до поиска партнёров и прогнозирования новых рынков сбыта.

Как выбирают логистического оператора

За последние годы клиенты стали предъявлять более строгие требования к выбору транспортно-логистической компании. Теперь ключевыми факторами являются не только цена, но и качество, надежность и цифровые сервисы.

Согласно оценке ГидМаркет, основные критерии при выборе логистического партнёра распределились следующим образом:

- Тарифы – 9,5 балла. Клиенты ожидают конкурентных цен и гибкой системы тарификации.

- География работы – 9,4 балла. Широкая филиальная сеть и развитая инфраструктура ПВЗ становятся критичными для e-commerce и региональных перевозок.

- Сроки доставки – 8,6 балла. Быстрая доставка остаётся одним из важнейших факторов выбора.

- Наличие собственного автопарка – 8,5 балла. Это повышает надёжность и оперативность перевозок.

- Страхование груза – 8,1 балла. Заказчики всё чаще требуют гарантий сохранности.

- Опыт и репутация компании – 8,1 балла. Доверие к бренду остаётся важным фактором для корпоративных клиентов.

- Гибкость решений – 7,7 балла. Возможность выбора форматов доставки (на дом, в офис, ПВЗ).

- Онлайн-сервисы – 7,6 балла. Клиенты хотят отслеживать груз в реальном времени, управлять заказами онлайн.

- Комплексность услуг – 7,2 балла. Всё чаще востребованы форматы «под ключ»: от перевозки до хранения и упаковки.

Рынок транспортно-логистических услуг в России стоит на пороге структурных изменений: выживут и займут лидирующие позиции те компании, которые смогут предложить клиентам не просто перевозку, а полный комплекс решений с высоким уровнем цифровизации и сервисного качества.